热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

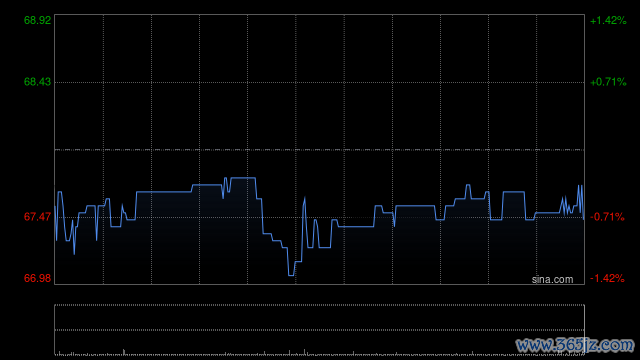

瑞银发布研报称,由于太古股份公司A(00019)的估值折让扩大、来岁信贷地点改善、及物业和航空业务获得改善,该即将公司2025至27年的盈测上调7至11%,评级由沽售上调至“中性”,地点价则由59.9港元升至75港元。该行揣度,本年上半年太古的基本频繁性溢利将同比飞腾12%,主若是由于国泰及ThaiNamthip的孝顺加多,但被物业孝顺的跌幅略为抵销。

该行指出,太古本年于今的发挥逊于关系上市公司,其相对关系上市公司市值的折让率已由本年2月的19%扩大至当今的31%,接近该行30%的地点折让率。

另外,该行深信,由于地产业务盈利有所改善,料念念回购的可能性会较高。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 开云体育(中国)官方网站

官网:www.ruizhankongtiao.com

地址:新闻科技园589号

QQ:21541046308